COMENTARIU de Radu Georgescu, CFO Network, în Ziarul Financiar, zf.ro:

In ultimile zile am incercat sa aflu cum se va aplica impozitul pe cladire pentru persoanele fizice care au inregistrat PFA-uri sau SRL-uri in propriile apartamente.

In acest moment sunt diferente intre Codul Fiscal, Normele de aplicare, declaratiile reprezentantilor Ministerului de Finante.

Am sunat la 7 directii locale de impozite si taxe din Bucuresti si tara si impresia este de haos general. Angajatii de la directii sunt revoltati ca nimeni de la Ministerul de Finante nu le explica cum trebuie aplicat acest Cod Fiscal, desi anul a inceput de o saptamana si ar trebui sa incaseze impozitele.

1. Cu cat se mareste impozitul pe cladire?

In ultimile luni au fost discutii aprinse asupra modului in care va creste impozitul pe cladiri pentru persoanele fizice care au inregistrat PFA-uri sau SRL-uri in propriile apartamente. Unele calcule aratau ca impozitul pe caldire poate creste si de 20 de ori.

In Codul Fiscal se face o referire la articolul 459 alin 3, prin care se mentioneaza ca persoanele fizice care vor inregistra pe PFA sau SRL cheltuielile cu utilitatile, vor plati un impozit marit aferent cladirii cu destinatie mixta.

Nu se face nicio mentiune ce se intampla cu persoanele fizice care nu vor inregistra cheltuielile cu utilitatile.

(3) Dacă suprafeţele folosite în scop rezidenţial şi cele folosite în scop nerezidenţial nu pot fi evidenţiate distinct, se aplică următoarele reguli:

a) în cazul în care la adresa clădirii este înregistrat un domiciliu fiscal la care nu se desfăşoară nicio activitate economică, impozitul se calculează conform art. 457;

b) în cazul în care la adresa clădirii este înregistrat un domiciliu fiscal la care se desfăşoară activitatea economică, iar cheltuielile cu utilităţile sunt înregistrate în sarcina persoanei care desfăşoară activitatea economică, impozitul pe clădiri se calculează conform prevederilor art. 458.

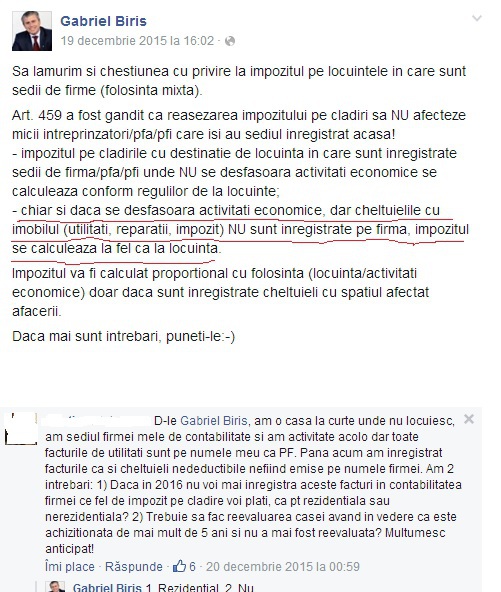

2. Domnul Biris face declaratii publice

Se parea ca totut s-a rezolvat dupa ce domnul Biris a postat pe pagina sa de facebook o declaratie prin care se mentiona ca impozitul va ramane la fel daca SRL-ul sau PFA-ul nu va inregistra cheltuielile cu utilitatile.

3. Normele Codului fiscal spun altceva decat domnul Biris

Numai ca normele de aplicare a Codului Fiscal nu fac nicio referire la aceasta modalitate prin care persoanele fizice vor ramane cu acelasi impozit, daca nu vor inregistra cheltuielile cu utilitatile.

44. În cazul unei clădiri cu destinaţie mixtă, aflată în proprietatea

persoanelor fizice, la adresa căreia este înregistrat un domiciliu fiscal, la care se

desfăşoară o activitate economică, când se cunosc suprafeţele folosite în scop

rezidenţial şi cele folosite în scop nerezidenţial, impozitul se calculează prin

însumarea impozitului aferent suprafeţei folosite în scop rezidenţial, calculat potrivit

art. 457 din Codul fiscal, cu impozitul aferent suprafeţei folosite în scop nerezidenţial,

calculat potrivit art. 458 din Codul fiscal.

4. In declaratia de impunere se uita sa se mentioneze categoria persoanelor fizice care nu vor deduce cheltuielile cu utilitatile

In declaratia care trebuie depusa de toate persoanele fizice care au inregistrate PFA sau SRL in propria locuinta, nu este inclusa categoria mentionata de domnul Biris, cei care nu vor inregistra in contabilitate utilitatile. Aceasta declaratie este publicata in Ordinul 4087/2015.

5. Haos in cadrul Directiilor de impozite si taxe

Am sunat la 7 directii de impozite si taxe din Bucuresti si din tara pentru a cere lamuriri si am fost uimit ca nimeni nu stie cum se va aplica aceasta lege. Doamnele de la aceste directii erau revoltate ca este haos si nimeni nu le comunica nimic, desi a inceput anul si ar trebui sa incaseze impozitele.

O doamna de la Directia de impozite chiar mi-a spus sa nu mai depun declaratia, pentru ca oricum nu este clar. Daca oamenii statului care ar trebui sa aplice legea spun ca mai bine sa nu depui declaratiile fiscale, inseamna ca suntem intr-o situatie delicata.

6. Ce trebuie sa faca peste 500.000 de romani?

In momentul de fata modificarile Codului fiscal nu pot fi aplicate pentru ca exista contradictii intre legi.

Peste 500.000 de romani asteapta ca Ministerul de Finante sa le ia banii, dar acesta nu este in stare sa faca niste legi clare care sa fie intelese de propriul popor, inclusiv de oamenii din directiile de impozite si taxe.

7. Bonus – Ministerul de finante a scazut impozitul pe dividende la 5% dar a uitat sa aplice CASS la dividende incepand cu 2016. CASS se va aplica la dividende doar incepand cu 2017.

In schimb, pentru a creste incasarile au introdus cota obligatorie de CASS si pentru cei fara venituri.